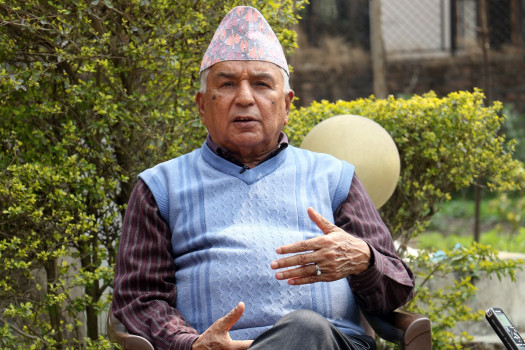

हिमालय बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) अशोक शम्शेर राणाको चार वर्षे कार्यकाल आगामी वैशाखमा सकिंदैछ। बैंक तथा वित्तीय संस्थासम्बन्धी ऐन (बाफिया) बमोजिम थप अर्को एक कार्यकाल सीईओ रहन पाउने भए पनि उनी ‘रिटायर’ हुने मुडमा देखिन्छन्।

नेपाल अरब बैंक (हाल नबिल बैंक) बाट बैंकिङ करियर सुरू गरेका राणाले बीचमा गोर्खा ब्रुअरी स्थापना गरे। पछि कम्पनी बेचेर उनी फेरि बैंकिङ क्षेत्रमै फर्किए, हिमालयन बैंकबाट।

बैंकर्स संघको अध्यक्ष भइसकेका राणासँग नेपाल समयका लागि शर्मिला ठकुरीले गरेको कुराकानीको सम्पादित अंश:

राष्ट्र बैंकले सुनलाई निक्षेपका रूपमा लिन नीति बनाएको छ। यसको लागि तपाईंहरूको तयारी कस्तो छ?

सुनमा लगानी भएको नगद ‘लक’ भएर बसेकाले त्यसलाई चलायमान बनाउँदा अर्थतन्त्रले गति लिन्छ भनेर राष्ट्र बैंकले यस्तो व्यवस्था गरेको हो।

तर, सुन राखेर लगानी गर्न हामीसँग पैसा छैन। राष्ट्र बैंकले सुन निक्षेपलाई सीसीडी रेसियोमा गणना गर्न पाउने व्यवस्था गर्यो भने मात्र सुनलाई नगद जस्तै निक्षेपका रुपमा लिन सकिन्छ।

बैंकहरूको सीसीडी रेसियो ७७/७८ पुगिसकेको छ। निक्षेप पर्याप्त नहुँदा सुन निक्षेप लिएर ब्याज दिन सकिँदैन। हाम्रो बैंकमा पनि तरलता अभाव छ। एनसेलले २० अर्बजति ऋण मागेको छ, त्यो गयो भने झनै अभाव हुन्छ।

बैंक तथा वित्तीय संस्थामा ‘गोएमएल’ लागू भएपछि तरलता अभाव भएको भनिन्छ नि?

पहिला कर्जाको माग धेरै भएकाले तरलता अभाव भएको भनिन्थ्यो। अहिले कर्जाको माग छैन तर पनि तरलता अभाव छ। यसको एउटा कारण गोएमएल पनि हो।

अहिले निक्षेपमा राम्रो ब्याजदर छ तर पनि पर्याप्त मात्रामा निक्षेप संकलन भइरहेको छैन। यसका दुई कारण छन्– एउटा सरकारले खर्च गर्न नसकेर, अर्को औपचारिक अर्थतन्त्र मन्द भएर।

एक लाखभन्दा बढीको कारोबार हुनेवित्तिकै रिपोर्ट गर्नुपर्ने भएकाले पनि ग्राहकले बैंकसँग कारोबार गर्न अलि संकोच मानेको जस्तो देखिन्छ।

बैंक तथा वित्तीय संस्थाको कर्जा प्रवाहमा झन्डै १० प्रतिशत कमी आएको छ। योजनाअनुसार लगानी गर्न नसक्नुको कारण के हो?

अहिले नेपालमा आयात नै कम छ। आयातका लागि चाहिने एलसी (प्रतीतपत्र) खुलिरहेको छैन। व्यापारीहरूले कर्जाको माग कम गरेका छन्। सिमेन्ट, छड जस्ता निर्माण सामग्रीको बिक्री छैन। यसले उत्पादित सामग्रीलाई नगदमा परिवर्तन हुन दिएको छैन। ठूला आयोजनाका लागि पनि कर्जाको मागमा कमी छ।

सहुलियतपूर्ण कर्जाको प्रभावकारी कार्यान्वयन किन भएन?

सहुलियतपूर्ण कर्जामा काम भइरहेको छ। यसबारे नेपाल बैंकर्स संघमा पनि कुरा उठेको छ। राष्ट्र बैंकले नियमन गरिरहेको छ। कृषि क्षेत्रमा राम्रोसँग कर्जा लगानी भइरहेको छैन। बैंकर्स एसोसिएसनले कहाँ—कहाँ के गर्न सकिन्छ भन्ने अध्ययन गरिरहेको छ। बैंकहरूको कर्जा दिने मापदण्ड हुन्छ। हामीकहाँ सहुलियतपूर्ण कर्जाको माग आएको छैन।

राष्ट्र बैंकले चुक्ता पुँजीको शतप्रतिशत विदेशी लगानी ल्याउन मिल्ने र हेजिङ फन्डको पनि व्यवस्था गर्यो तर पनि, बैंकहरूले विदेशबाट लगानी ल्याउन सकेनन् नि!

नेपालमा लिइने रकम र विदेशबाट ल्याउने रकम उस्तै पर्छ। हेजिङ गरे पनि नेपाल ल्याउँदा झन्डै ९ प्रतिशतसम्म लाग्छ। त्यो महँगो हो। नेपालमा ल्याएको रकम कृषि, पर्यटन, उत्पादनमूलक क्षेत्र, ठूला आयोजनालगायतमा मात्र लगानी गर्न पाइन्छ।

विदेशी रकम कर्जाका रूपमा ल्याउनु डरलाग्लो कुरा हो। डलरको मूल्य बढिरहेको हुन्छ। कुनै महामारी आयो भने उनीहरुले लगानी फिर्ता लैजान्छन्।

बैंकहरुले कुन क्षेत्रमा लगानी गर्ने पहिल्यै पहिचान गरेर ल्याएमा बेग्लै, नत्र घाटा हुन्छ। धेरैजसो बैंकले अध्ययन गरेपछि विदेशी ऋणको आवेदनका लागि तयार भएका छन्। राष्ट्र बैंकले व्यक्तिगत कम्पनीका हकमा समेत १० करोड रुपैयाँसम्म विदेशी कर्जा ल्याउन सकिने प्रावधान ल्याएको छ, जुन राम्रो कुरा हो।

पछिल्लो समय बैंकिङ ‘फ्रड’ र एटिएम ‘ह्याकिङ’ का घटना बढेपछि राष्ट्र बैंकले प्रविधिमा लगानी बढाउन भनिरहेको छ। यसतर्फ केही काम भएको छ?

अहिलेसम्म कुनै पनि बैंकको ‘कोर बैंकिङ सिस्टम’ मा ह्याक भएको छैन। पिन नम्बर स्क्रिनिङ गरेर रकम चोरी भएको छ। एटीएम ह्याकिङ जस्ता प्रकरणबाट कुनै पनि बैंकलाई ठूलो घाटा भएको छैन।

राष्ट्र बैंकले समय—समयमा आईटी अडिट पनि गरिरहेको छ भने पेमेन्ट सिस्टम पनि अपग्रेड भइरहेको छ। त्यसैले बैंकहरू एकदमै सुरक्षित छन्। हिमालयन बैंकले कारोबार र ग्राहकको डाटा सुरक्षित राखेको छ।

हिमालयन बैंक इन्भेस्टमेन्ट बैंकसँग मर्जरमा जाने चर्चा सुनिन्छ, त्यस्तै होे?

मर्जरका विषयमा हिमालय बैंक अगाडि बढेको छैन। ज्वाइन्ट भेन्चरमा रहेको हबिब बैंक लिमिटेड अफ पाकिस्तानले छोड्दै छ भने अर्को भित्रिने क्रममा छ।

हिमालयन बैंकको प्राथमिकता पहिलेको पार्टनरलाई बाहिर जान सहयोग गर्नु हो र हामी त्यही गरिरहेका छौं। नयाँ पार्टनर आएपछि कसरी अगाडि जाने भन्ने विषयमा छलफल हुनेछ।

२६ वर्षसँगै रहेको हबिब किन बाहिरिन चाह्यो?

नेपालसँग पाकिस्तानको ठूलो व्यापार छैन। पहिला सार्क बलियो थियो, अहिले त्यो पनि छैन। उनीहरुले लगानी गरेपछि रिसोर्स खटाउनुपर्ने हुन्छ। कुनै व्यावसायिक काम नहुने ठाउँमा किन लगानी गरिरहनु भनेरै बाहिरिने तयारी गरेको होे। नेपालमा मात्र हैन उनीहरूले सात वटा देशबाट लगानी फिर्ता लगेका छन्।

हिमालयन बैंकको सञ्चालक समितिमा विवाद रहेको कुरा बाहिर आइरहेको छ। खासमा विवादको चुरो के हो?

पछिल्लो समयको विवाद ठूलो होइन। सञ्चालक समिति ९ जनाको थियो। राष्ट्र बैंकले सात जनाको बनाऊ भनेपछि घटाउनुपर्यो। बैंकको इतिहासमा सञ्चालक समितिमा पहिलोपटक निर्वाचन हुँदा हल्ला बढी भएको हो। निर्विरोध चयन भएपछि विवाद मिलिहाल्यो।

राष्ट्र बैंकले चुक्ता पुँजीको २५ प्रतिशत ऋणपत्र अनिवार्य रूपमा जारी गर्न भने पनि अधिकांश बैंकले यसतर्फ ध्यान नदिनुको कारण के हो?

बैंकहरूसँग डिपोजिट धेरै भए पनि लामो अवधिको डिपोजिट कम भएकाले ऋणपत्र जारी गर्ने व्यवस्था गरिएको हो। लामो अवधिको ऋणपत्र जारी गर्दा लामो समयका लागि रकम लगानी गर्न सकिन्छ। सिस्टमेटिक रिस्क म्यानेजमेन्टका लागि पनि यो राम्रो हो। हामीले गत वर्ष नै जारी गरिसक्यौं। अरूले किन जारी गरेनन् त्यो त मलाई थाहा छैन।

कोरोना भाइरसका कारण बैंकिङ क्षेत्रमा कस्तो असर पर्ला? कोरोना भाइरसले समग्र बैंकिङ क्षेत्रमा नकारात्मक असर पार्ने देखिन्छ। बैंक तथा वित्तीय संस्थाले पर्यटनमा धेरै लगानी गरेका छन्। पर्यटन उद्योगमा असर परेपछि व्यवसायीले ऋण तिर्न सक्दैनन्।

बैंकहरुले चीनसँगको व्यापारमा पनि धेरै लगानी गरेका छन्। चीनबाट आयात रोकिनेबित्तिकै व्यापारमा असर पर्छ। ठूला आयोजनाको ठेक्का चिनियाँ कम्पनीले लिएका छन्। कोरोनाका कारण धेरै चिनियाँ नेपालमा काम गर्न आउन पाएका छैनन्। समयमा आयोजना अगाडि नबढ्दा लगानी उठ्दैन। यसको मार पनि बैंकलाई पर्छ। आयात कम हुँदा राजस्व घट्छ। सरकारको खर्च गर्ने क्षमता पनि घट्छ। यसले बैंकहरूको निक्षेपमा ठूलो असर पर्न सक्छ।

अधिकांश बैंकका सीईओसँग विदेशमा पढेको र काम गरेको अनुभव छ। तै पनि यहाँ प्रोजेक्ट फाइनान्सिङ भइरहेको छैन। किन?

नेपालमा प्रोजेक्ट फाइनान्सिङ नहुनुका दुई कारण छन्। पहिलो नेपालको ‘बैंकिङ कसुर ऐन’ डरलाग्दो छ। ऐनअनुसार राज्यले चाहेका बेला कमसल धितो भनेर थुनिदिन सक्छ। ऐनको व्यवस्था फराकिलो र कारबाही कडा छ। हामीले यसबारे सम्बन्धित निकायसँग धेरैपटक छलफल गरिसक्यौं।

बैंकर अजय श्रेष्ठको प्रकरणपछि बैंकरहरू झनै डराएका छन्। ‘पर्सनल ग्यारेन्टी’ लिन नपर्ने गरी जाऔंभन्दा समस्या छ। पर्सनल ग्यारेन्टी नलिनुमा कहीं मिलेमतो पो हो कि भन्ने प्रश्न उठ्छ। त्यसैले पर्सनल ग्यारेन्टी लिनैपर्छ। बैंकिङ कसुर ऐनमा लचकता नभएसम्म प्रोजेक्ट फाइनान्सिङमा जान कठिन हुन्छ।

मेलम्ची आयोजनाको धरौटीका विषयमा हिमालयन बैंक र चाइना कन्स्ट्रक्सन बैंकबीचको मुद्दा कहाँ पुग्यो?

यस विषयमा हिजो पनि कुरा भएको थियो। कोरोना भाइरसका कारण हामीलाई त्यहाँ जान डर भयो। भिडियो कन्फरेन्सबाट कुरा गर्न सक्छौं कि भन्ने प्रयास गरिरहेका छौं। चीन सरकारले कन्ट्र्याक डिस्ट्रिब्युट र बैंक ग्यारेन्टी अलग हो भनेर निर्देशन दिइसकेको छ। ठेकेदारलाई चित्त नबुझ्दैमा काउन्टर ग्यारेन्टी रोक्न पाइँदैन भनिसकेको छ। त्यो रकम आउँछ।

हिमालयन बैंक तल्लो तहसम्म पुग्न नसकेको आरोप छ नि?

त्यो गलत हो। हामीले चारवटा तल्लो वर्ग लक्षित संस्थाहरु आरएमडीसी, छिमेक, स्वावलम्बन र निर्धन उत्थान लघुवित्तमार्फत सेवा पु¥याएका छौं। विपन्न वर्ग कर्जा पनि तिनै संस्थामार्फत प्रवाह गरिरहेका छौं। शाखा पनि विस्तार गरिरहेका छौं।

बैंकका आगामी योजना के छन्?

हिमालयन बैंक जोखिम व्यवस्थापनमा राम्रो छ भनेर राष्ट्र बैंकको अनुगमनले भनिसकेको छ। हामीले हाम्रो जोखिम कति हो र कतिसम्म जान सक्छांै भनेर अध्ययन गरिसकेका छौं। अहिलेसम्म जोखिम देखेका छैनौं। त्यहीअनुसार ‘पोर्टफोलियो म्यानेजमेन्ट’ गरेर अगाडि बढ्छौं। आक्रामक रुपमा निक्षेप संकलन गरेका छैनौं। बोर्डले दिएको लक्ष्यअनुसार नाफा आर्जन गरेका छौं।

नेपालमा २०३५ सालसम्म मुटु रोगको समस्या थिएन। नेपालीको जीवनशैली निकै राम्रो थियो । तर, अहिले खासगरी खानपिन र व्यायाम गर्ने परिपाटीमा धेरै परिवर्तन भएको छ।

तीन तहका सरकारबीच उचित समन्वय नहुँदा सेवा प्रवाहमा अन्योल देखिएको छ। गाउँगाउँमा सिंहदरबार पुगेको व्याख्या हुँदै आए पनि सिंहदरबारको समस्या प्रदेश र स्थानीय तहमा पनि...

‘समयअनुरुप चुनौती बदलिँदै र जटिल बन्दै गएका छन्। अहिलेको प्रणाली र संविधानमाथि विभिन्न कोणबाट देखिएका चुनौती अनि विचलनको अवस्थाप्रति सजग रही प्रभावकारी ढंगबाट काम गर्न...

नेकपा एमालेका तर्फबाट मुलुकको नयाँ राष्ट्रपतिका उम्मेदवार बनेका सुवासचन्द्र नेम्वाङले राजनीतिक अस्थिरताका कारण उकुसमुकुसमा रहेका जनताले राष्ट्रपति शीतलनिवासबाट बाहिर निस्कँदा सहजता महसुस गर्ने वातावरण बनाउन...

सबैको चाहना निर्वाचनमा जाँदाकै गठबन्धन अगाडि बढ्नुपर्छ भन्ने छ। पाँच वर्ष सोही गठबन्धनले काम गर्नुपर्छ भन्ने उहाँहरूको चाहना भएकाले छिटोभन्दा छिटो पुरानै गठबन्धनले निरन्तरता पाउने...

![मुटुरोगीको संख्या अस्वाभाविक रुपमा बढेको छ, जीवनशैली सुधारौं : डा. अवनिभूषण उपाध्याय [अन्तर्वार्ता]](https://2080.nepalsamaya.com/uploads/posts/550X350/dr.abanibhushad_upadhya1679907974.jpg)

![सरकार बनाउने-ढाल्ने खेलले केन्द्रदेखि प्रदेशसम्मै विकास ओझेलमा परेको छ: पूर्वमुख्यमन्त्री शाही [अन्तर्वार्ता]](https://2080.nepalsamaya.com/uploads/posts/550X350/mahendra_bahadur_shahi1679309675.jpg)

![राष्ट्रपति भएँ भने म सडकमा निस्किँदा जनताले जाम भोग्नु पर्दैन: सुवास नेम्वाङ [अन्तर्वार्ता]](https://2080.nepalsamaya.com/uploads/posts/550X350/subesh-newang-1536x10241677830848.jpg)

![राष्ट्रिय राजनीतिमा हुने परिवर्तनले मलाई विश्वासको मत लिन सहज हुन्छ: कमलबहादुर शाह [अन्तर्वार्ता]](https://2080.nepalsamaya.com/uploads/posts/kamal_shaha_supa-1676194714.jpg)